A partir de 1 de janeiro de 2026, entra em vigor uma transformação profunda na relação entre as entidades empregadoras e a Segurança Social, impulsionada pelo Decreto-Lei n.º 127/2025 e pelo Decreto Regulamentar n.º 7/2025, de 9 de dezembro.

Esta reforma, inserida no programa de transformação digital do sistema de segurança social, visa tornar o sistema mais justo e eficiente, diminuindo os riscos de fraude e, crucialmente, promovendo a simplificação e a redução de custos administrativos para as empresas,. O princípio subjacente é claro: implementar o conceito “só uma vez” através de um novo paradigma de interoperabilidade.

Conheça as cinco principais mudanças que irão revolucionar a sua gestão contributiva.

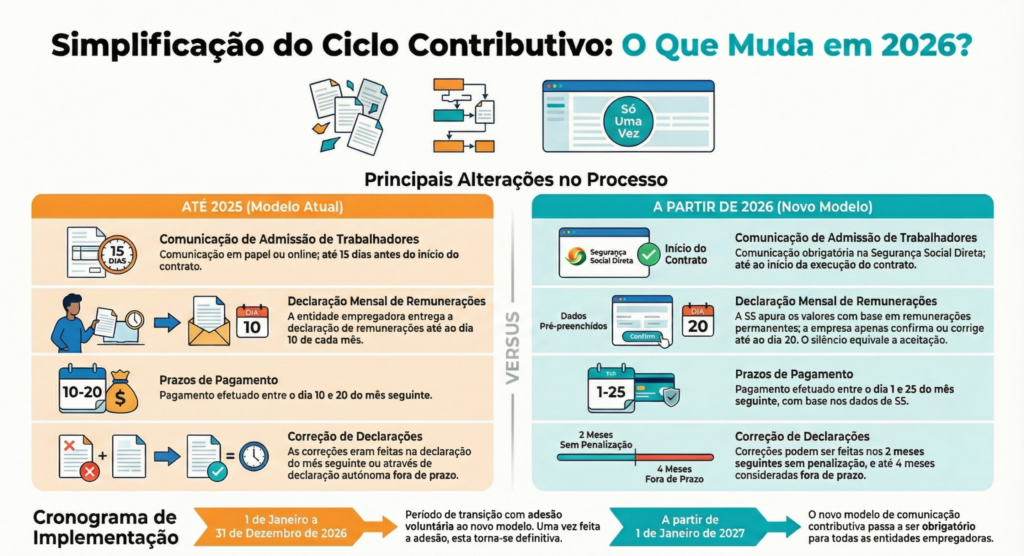

1. Admissão de Trabalhadores: Rapidez e Novos Elementos

O processo de comunicação de admissão é significativamente apertado e informatizado:

• Prazo Reduzido: O prazo de comunicação da admissão é alterado de “nos 15 dias anteriores” para “até ao início da execução do contrato de trabalho”,. Esta medida exige que a informação seja submetida antes do primeiro dia de atividade.

• Declaração de Remuneração Permanente: Passa a ser obrigatória a declaração da remuneração permanente e da modalidade de contrato de trabalho na comunicação de admissão, juntamente com o NISS. Este dado é crucial para o novo modelo de apuramento mensal de contribuições (veja o ponto 2).

• Digitalização Total: A comunicação da admissão deve ser obrigatoriamente efetuada no serviço da Segurança Social Direta (SSD), aplicando-se esta obrigatoriedade, pela primeira vez, também aos trabalhadores do serviço doméstico.

• Risco de Incumprimento Acelerado: Em caso de falta de comunicação, a presunção legal do início da prestação de trabalho é drasticamente reduzida, passando do primeiro dia do décimo segundo mês anterior para o primeiro dia do terceiro mês anterior ao da verificação do incumprimento.

2. O Fim da “Entrega” da Declaração Mensal

O maior pilar da simplificação é a alteração da obrigação de declaração de remunerações. Em vez de “entregar” mensalmente a declaração, o processo passa a ser de aceitação e confirmação dos dados:

• Aceitação Automática: A declaração mensal corresponde agora à aceitação dos valores apurados pelo sistema com base nas remunerações permanentes previamente declaradas.

• O Poder do Silêncio: A falta de confirmação por parte da entidade empregadora, dentro do prazo, corresponde à aceitação dos valores apurados e registados pelo sistema.

• Prazo de Confirmação: A confirmação dos valores apurados pelo sistema deve ser efetuada até ao dia 20 do mês seguinte àquele a que diz respeito.

• Remunerações Variáveis: Se a remuneração devida corresponder a “outros valores”, a entidade empregadora deve declarar obrigatoriamente esses valores.

3. Adaptações na Cessação, Alterações e Prazos

Existem ajustes cruciais nos prazos e nas obrigações acessórias:

• Comunicação de Alterações: A entidade empregadora passa a ter a obrigação de comunicar à segurança social não só a cessação e suspensão, mas também as alterações ao valor das remunerações permanentes. Estas comunicações devem ser feitas até ao dia 10 do mês seguinte ao da ocorrência.

• Tempos de Trabalho: No cálculo dos tempos de trabalho em regimes de contratação à hora, é declarado um dia de trabalho por cada conjunto de cinco horas (anteriormente seis), com o limite máximo de 30 dias por mês.

• Pagamento Mais Alargado: O prazo para o pagamento das contribuições e quotizações é estendido e alterado, sendo efetuado entre o dia 1 e o dia 25 do mês seguinte àquele a que dizem respeito, com base nos dados disponibilizados pela segurança social (anteriormente o prazo era entre o dia 10 e o dia 20).

• Férias Contributivas: O prazo de aceitação ou confirmação dos elementos da declaração de remunerações referente a julho é estendido até 25 de agosto.

4. Suprimento Oficioso e Correcções: Agilidade e Rigor nos Prazos

É introduzido o mecanismo de Suprimento Oficioso da Comunicação de Remunerações:

• Intervenção da Segurança Social: A Segurança Social pode, oficiosamente, suprir ou corrigir a falta ou insuficiência das comunicações recorrendo aos dados que já tem disponíveis, dentro do prazo de prescrição de 5 anos.

• Aviso e Prazo: O suprimento ocorre, designadamente, quando a entidade empregadora não confirma os valores apurados pelo sistema. A entidade é notificada da falta e tem 10 dias para suprir ou justificar a mesma.

• Base de Cálculo: Na falta de elementos sobre a remuneração, o valor a considerar no suprimento oficioso corresponde ao da retribuição mínima mensal garantida reportada a 30 dias de trabalho.

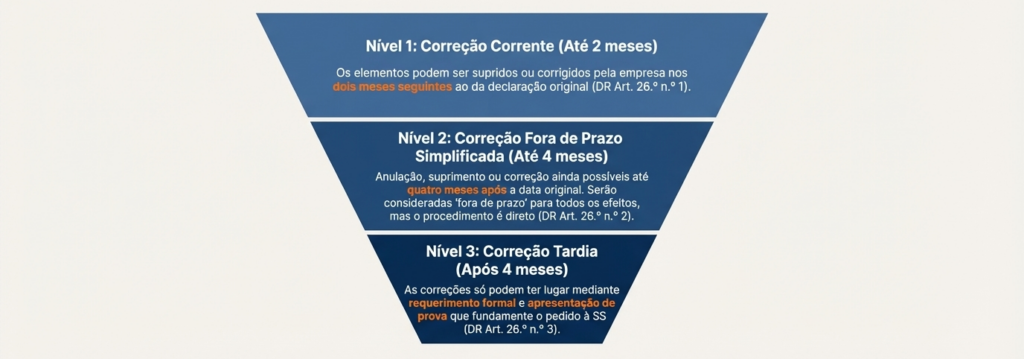

Como Realizar as Correcções (Novo Modelo)

O novo modelo substitui o sistema anterior de entrega de declarações autónomas fora de prazo. As correções são realizadas digitalmente, através dos canais de comunicação (SSD ou Plataforma de Interoperabilidade), e estão sujeitas a três janelas temporais distintas:

1. Prazo Normal (2 meses): Os elementos declarados à segurança social podem ser supridos ou corrigidos pela entidade empregadora nos dois meses seguintes ao mês da declaração a que os mesmos respeitam. Esta é a janela para correções sem penalização de prazo.

2. Prazo Alargado (Até 4 meses): A entidade empregadora pode anular, suprir ou corrigir os elementos declarados até quatro meses após a data em que deveriam ter sido declarados. No entanto, estas correções são consideradas, para todos os efeitos, como efetuadas fora de prazo.

3. Correção Extemporânea (Após 4 meses): Após o período de quatro meses, as correções só podem ter lugar mediante requerimento e apresentação de prova que fundamente o pedido. A alteração na carreira dos beneficiários só é reconhecida após decisão favorável pelos serviços competentes.

4. Correção Retroativa de Admissão: A declaração relativa a períodos anteriores à data de início de atividade comunicada na admissão só pode ser aceite após decisão favorável relativa à retroação da admissão do trabalhador, requerida mediante apresentação de prova inequívoca da prévia existência da relação de trabalho

5. A Transição para o Novo Ecossistema Digital

O novo modelo de comunicação usa como via preferencial a Plataforma de Serviços de Interoperabilidade.

• Abrangência: Esta plataforma é aplicável à generalidade das comunicações e declarações, incluindo a admissão de trabalhadores e a determinação da obrigação contributiva.

• PME: As entidades empregadoras com menos de 10 trabalhadores mantêm a opção de efetuar as comunicações e declarações no serviço da Segurança Social Direta.

• Prazos de Adesão: A transição para o novo modelo é voluntária entre 1 de janeiro e 31 de dezembro de 2026,. A partir de 1 de janeiro de 2027, todas as entidades empregadoras estarão obrigatoriamente abrangidas pelo novo modelo.

As entidades que optarem pela adesão voluntária em 2026 tornam essa transição definitiva, sendo rejeitadas as declarações efetuadas ao abrigo do modelo anterior.

Conclusão

A Simplificação do Ciclo Contributivo representa uma aceleração digital que exige das empresas maior rigor e rapidez no ato da admissão, mas que, em contrapartida, oferece um alívio significativo na burocracia mensal, ao delegar no sistema a tarefa de apuramento das remunerações. O sucesso desta transição dependerá da adaptação rápida dos sistemas internos para cumprir os novos prazos e incorporar a informação essencial, como a remuneração permanente, logo no início do vínculo laboral.

Fontes:

Decreto Regulamentar n.º 7/2025, de 9 de dezembro

Decreto-Lei n.º 127/2025, de 9 de dezembro

OCC – Simplificação do ciclo contributivo

Aviso: Este conteúdo tem carácter informativo e educativo. Não constitui aconselhamento fiscal ou financeiro personalizado.Cada situação deve ser analisada individualmente.Consulte também o Aviso Legal/Disclaimer para mais informações sobre a natureza educativa dos conteúdos